Czytaj książkę: «Стратегия промышленной фирмы на основе реальных опционов», strona 2

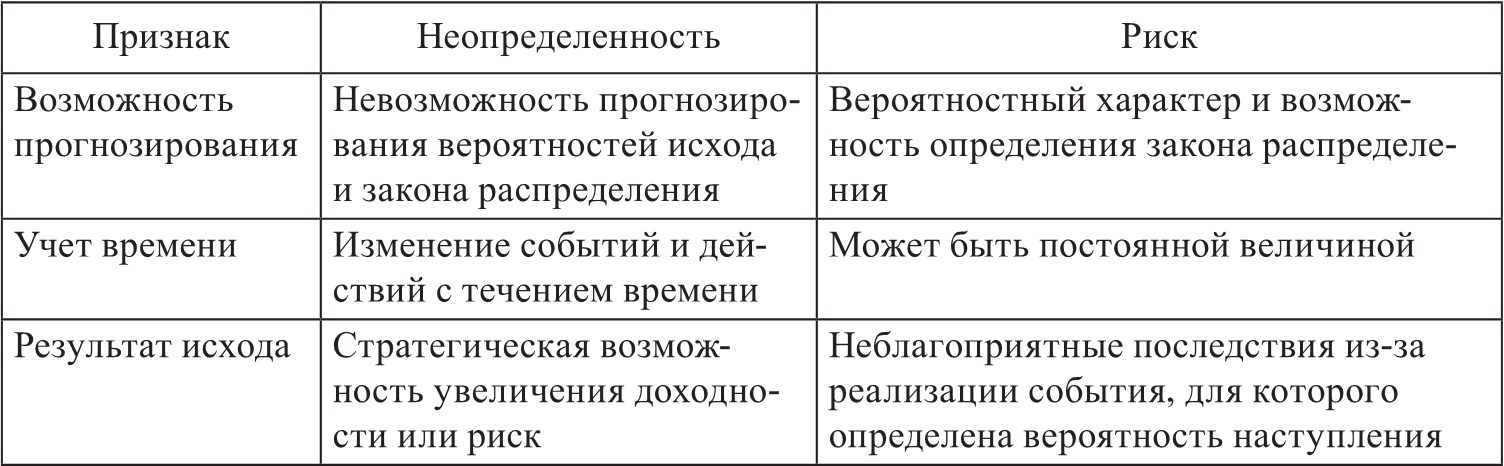

Таким образом, существенное значение для разработки стратегии развития приобретает категория неопределенности. В литературе, в частности в работах В.Ф. Капустина, под неопределенностью понимается «совокупность сведений, необходимых для принятия управленческого решения, при отсутствии у лица, принимающего решения, количественной вероятности наступления определенных событий» [33, с.109]. Стратегическая неопределенность характеризуется ситуацией, при которой выбор конкретной стратегии развития может привести к реализации любого сценария из множества сформулированных при том, что неизвестно их вероятностное распределение. В связи с этим фактор неопределенности приобретает доминантное значение при разработке стратегии развития, а фактор риска, имеющий определяющее значение в традиционном подходе, основанном на дисконтированных денежных потоках (DCF-анализе), учитывается наряду с фактором возможности увеличения доходности в измененных условиях. Отличие неопределенности от риска представлено в табл. 1.

Увеличение источников неопределенности в среде функционирования промышленной фирмы и на этой основе формирование нестабильности условий его деятельности привели к возникновению двух направлений развития конкуренции. Еще в середине 1990-х гг. Б. Артур заметил эту тенденцию и провел различие между двумя направлениями экономики, основу

Таблица 1

Отличительные особенности неопределенности и риска

которой формирует определенный тип конкуренции [97]. По его утверждению, традиционный бизнес фокусируется на оптимизации операций, в то время как бизнес, основанный на знаниях, ориентируется на определение «следующей большой идеи» («next big thing») и, как результат, имеет более свободное управление, при котором формальное планирование теряет свое значение.

Г. Минцберг [134] выдвигает похожую точку зрения. Он предполагает, что стратегическое планирование, как исторически практикуемое, в действительности представляет стратегическое программирование: соединение стратегий развития, которые уже существуют. Он продвигает стратегическое мышление, которое объединяет интуицию и творчество. Б. Артур и Г. Минцберг «представили таблицу, в которой сравнивается старая и новая экономики» (цит. по: [132, c. 9]) (табл. 2). В.С. Катькало характеризует подобные изменения «смещением акцентов со стратегического выбора на стратегические изменения» [36, c. 392].

Таблица 2

Характеристика инструментов и методов для различных состояний стратегического управления (по Б. Артуру и Г. Минцбергу)

Вместе с изменением направления развития конкуренции возникает необходимость в новых инструментах разработки стратегии развития и оценки эффективности стратегических альтернатив с целью получения информации о том, насколько предприятие адаптивно к изменениям среды и, таким образом, может обеспечить достижение своих целей.

Наиболее перспективным, на наш взгляд, подходом в стратегическом менеджменте является опционный, включающий ряд элементов: совокупность концепций использования реальных опционов в различных областях, инструмент реальных опционов, разновидности адаптационных возможностей, представленных видами реальных опционов, их параметры и методы оценки, а также методику использования этого инструмента. С помощью этого подхода в стратегическом управлении появляется возможность рассматривать стратегию развития как совокупность базового сценария и адаптационных возможностей, которые могут быть реализованы в случае разрешения неопределенностей, а также сочетать при ее разработке финансовый и стратегический анализы.

Далее рассмотрим эволюцию различных аспектов стратегического управления с целью проверки обоснованности выбора опционного подхода и инструмента реальных опционов для разработки и оценки стратегии развития промышленной фирмы.

1.2. Эволюция подходов к разработке и оценке стратегии развития промышленной фирмы

Эволюция современной фирмы на рубеже XX – XXI столетий определила характер изменений в подходах к сути и типу стратегического управления. На смену школе позиционирования, стратегии конкурентных преимуществ на рынках пришла идеология ресурсного подхода, разрабатываются в качестве приоритетных стратегии лидерства, «опережающего менеджмента», инновационного менеджмента, сетевая концепция стратегического управления. Определяющим в стратегии развития фирмы становится ее внутренний потенциал как динамической организации со сложной структурой интересов участников корпорации, создание и реализация собственных уникальных организационных компетенций. Соответственно изменению в подходах к определению сути стратегического управления наблюдается процесс изменений в оценках эффективности реализуемых стратегий. В этой связи осмысление этапов в эволюционном развитии теории стратегического управления и определение инструментов, отвечающих современным требованиям стратегического менеджмента, становятся важнейшими направлениями теоретического развития управленческой науки [61, с.267-268]

С целью формирования системного видения требований к современному этапу стратегического менеджмента, а также проверки обоснованности выбора опционного подхода и инструмента реальных опционов для разработки и оценки стратегии развития промышленной фирмы необходимо учесть характер изменения различных аспектов стратегического управления (рис. 2).

Рис. 2. Анализ эволюции стратегического управления

В российской современной литературе, посвященной проблемам эволюции стратегического менеджмента, обращает на себя внимание работа В.С. Катькало, в которой выделены четыре этапа развития стратегического управления фирмой [36. с. 146]. Первый этап (1960-е – первая половина 1970-х гг.) представлен как доаналитический, на котором предметом исследований становится внешняя и внутренняя среда, сильные и слабые ее стороны, анализируется их соответствие и выдается нормативное предписание развития фирмы. Доминирующей концепцией формирования стратегий развития считается школа планирования, которая видит источники конкурентных преимуществ во внутренних факторах фирмы. Представители данного этапа – А. Чандлер, И. Ансофф, К. Эндрюс, К. Кристенсен и др.

Второй этап начинается с середины 1970-х и продолжается по 1980-е гг. Он очень динамичен. На данном этапе происходит становление научной дисциплины стратегического управления. Доминирующая концепция – школа позиционирования, которая рассматривает формирование конкурентных преимуществ посредством правильного рыночного позиционирования, а источником данных конкурентных преимуществ выступает внешний фактор (структура отрасли и другая внешняя среда). Представители второго этапа – М. Портер, Р. Рамелт, Р. Майлз, Г. Минцберг, Р. Фримен, Э. Петтигрю и др.

Третий этап (конец 1980-х – 1990-е гг.) рассматривает развитие теории стратегического управления на собственной основе. Основная доминирующая концепция – ресурсная. Она получила широкое распространение и возвышение над другими концепциями, поскольку обосновывала межфирменное различие и способы создания и удержания конкурентных преимуществ в условиях роста значения нематериальных активов в конкуренции, глобализации мировой экономики и специализации фирм. Представители данного этапа – К. Прахалад, Г. Хамел, Р. Рамелт, Дж. Барни, Р. Виттингтон, С. Монтгомери, Б. Когут и др.

Четвертый этап начал зарождаться в начале XXI в. и характеризуется формированием динамической теории стратегического управления, которая «предполагает, что тенденция перехода от стратегического выбора к стратегическим изменениям как сути успешных стратегий требует смещения акцентов исследований на динамические механизмы достижения конкурентных преимуществ» [36, с. 392]. Доминирующая концепция для данного этапа пока не сформировалась.

Предложено несколько подходов, обосновывающих подходы к формированию стратегии развития, которые способны обеспечить создание конкурентных преимуществ в условиях перехода или существования постиндустриальной экономики. Среди этих подходов наибольшее распространение получили концепции динамических способностей, подрывных технологий, реальных опционов и др.

Для обоснования выбора подхода к разработке стратегии развития рассмотрим классификацию подходов к формированию стратегии развития Г. Минцберга [53].

В соответствии с этой классификацией все школы делятся на три группы. Первая группа – предписывающие школы, в рамках которых стратегии развития разрабатываются для повышения конкурентного статуса и рассматриваются как нечто логически объяснимое, зависящее от воли руководителя и при грамотной реализации гарантирующее успех. Вторая группа – описательные школы, главная цель которых заключается в описании процесса разработки и реализации стратегии развития. Третья группа состоит из одной школы конфигурации (формирование стратегии развития как процесса трансформации), которая вбирает в себя идеи как предписывающих, так и описательных школ. Характеристика подходов к формированию стратегии развития на основе классификации Г. Минцберга представлена ниже (табл. 3).

Таблица 3

Характеристика подходов к формированию стратегии развития согласно Г. Минцбергу

Данная классификация, учитывая временной фактор и характер происходящих экономических изменений (прежде всего, взаимозависимость в глобальном мире), представляется неполной. С учетом проведенных исслетегии дований зарубежной и российской литературы эволюцию стратегического управления можно дополнить ресурсной концепцией и группой динамических концепций, к которым относится концепция динамических способностей, концепция стратегии как революции, концепция «подрывных» технологий и концепция реальных опционов (табл. 4).

Таблица 4

Характеристика подходов к формированию стратегии развития

Вместе с тем эволюцию подходов к формированию стратегии развития также можно рассмотреть с точки зрения критериев ее оценки, необходимость в которых возникла вместе с потребностью формирования оценки эффективных стратегий. Можно выделить три этапа эволюции критериев оценки [61, с. 268-270].

Первый этап возник вследствие необходимости количественной оценки долгосрочных решений. Для этого использовались абсолютные финансовые показатели, такие как объем продаж, доля рынка, объем ресурсов, величина контролируемых активов и т.п., а также относительные показатели, среди которых норма прибыли, оборачиваемость средств, разные показатели рентабельности и др. Ориентация на изменение абсолютных показателей характерна для стратегии, направленной на рост размеров компании. В этом случае собственник чаще всего участвует в оперативном и стратегическом управлении. Нацеленность же на изменение относительных показателей используется в стратегиях, цель которых рост эффективности капитала, рациональное использование ресурсов. При этом собственник делегирует функции оперативного контроля менеджерам, оставляя за собой функции и полномочия по стратегическому развитию.

Второй этап возник вследствие необходимости разделения функций оперативного и стратегического менеджмента между собственниками и управляющими. При этом оценка стратегии развития, основанная на финансовых показателях, является неполной потому, что эффективность фирмы для разных групп акционеров может быть представлена линейкой финансовых показателей, не связанных между собой. Критерием, который стал использоваться для оценки стратегической деятельности фирмы, служит ее рыночная капитализация. Максимизация стоимости компании как целевой ориентир фирмы характеризует благосостояние ее собственников, но не всегда отражает стоимостную оценку будущих стратегических решений. Использование этого показателя для оценки стратегии развития было бы возможным, если бы выполнялась гипотеза об эффективности финансового рынка и в цене фирмы мгновенно отражалась бы вся информация о ее деятельности, как текущей, так и планируемой. При этом также должно выполняться предположение об отсутствии влияния механизмов финансового рынка на стоимость компании. На наш взгляд, с учетом задания временного лага оценка стоимости компании может быть использована для характеристики уже принятых и тех будущих решений, которые находятся в свободном информационном доступе для внешних инвесторов. Поэтому в тех случаях, когда необходимо оценить будущие стратегические действия, необходимо использовать показатели, непосредственно характеризующие их эффективность. Традиционным внутрифирменным инструментом оценки будущих стратегических решений в этих целях является показатель чистой текущей стоимости (NPV). Однако его использование в условиях неопределенности и динамичности среды функционирования предприятия с течением времени теряет свою актуальность. Обоснование этого приводится в параграфе 2.1.

В условиях динамичности окружающей среды, необходимости формирования устойчивой конкурентоспособности с учетом фактора неопреде-лености, а также противоречивости финансовых показателей для оценки эффективности стратегий развития в современной литературе предложен опционный подход. Определив ценность реальных опционов, выражающуюся в добавочной чистой текущей стоимости, можно рассчитать стоимость стратегических решений и выбрать те, которые с течением времени обеспечивают максимальный прирост благосостояния собственников.

Последним аспектом, который необходимо проанализировать при изучении эволюции подходов к формированию стратегии развития, является исследование проблем и инструментов стратегического управления. При рассмотрении данного вопроса мы опираемся на исследование, проведенное Р. Грантом, по которому он выделяет пять периодов [17, с. 34].

Первый период (до 1950-х гг.) характеризуется тем, что перед управляющими фирмой стояла задача финансового контроля посредством бюджетирования, инвестиционного планирования и оценки проектов.

Во второй период (1960-е – начало 1970-х гг.) главной задачей стало обеспечение определенного планом роста, диверсификации и портфельного планирования. Для этого использовалась концепция бизнес-прогнозирования на основе SWOT-анализа, модели планирования инвестиций, инструменты оценки эффекта синергии и др.

С конца 1970-х по начало 1980-х гг. основная проблема заключалась в выборе отраслей, рынков и сегментов, а также позиционировании фирмы на них. В этот период используются такие методы, как кривая опыта, PIMS-анализ, анализ структуры отрасли и конкурентов, портфельное планирование и др.

Четвертый этап (конец 1980-х – начало 1990-х гг.) характеризуется поиском источников конкурентных преимуществ фирмы. Для этого используется анализ ресурсов и способностей, управление стоимостью компании, методы управлением качества и др.

Последний этап, который начался с конца 1990-х гг., отмечен поиском конкурентных преимуществ за счет стратегических инноваций, конкуренции на основе знаний, создании сетей и адаптации к динамичной экономике. Однако конкретных инструментов, соответствующих этому этапу, Р. Грант не приводит.

Выбор инструмента разработки динамической стратегии развития является дискуссионной и нерешенной проблемой современного этапа стратегического управления. На наш взгляд, обоснование данного выбора зависит от задач, которые нужно решить при разработке динамической стратегии развития промышленного предприятия. Среди этих задач мы выделяем: