Czytaj książkę: «Монетарная политика XXI века. Эволюция Федеральной резервной системы от Великой инфляции до пандемии COVID-19», strona 3

Но на практике многим достаточно и ситуации относительно стабильной инфляции, чтобы запутаться. Особенно когда речь идет о событиях на долгосрочную перспективу. Например, когда вы планируете выход на пенсию. К тому же, по сути, если инфляция находится на высоком уровне, она не стабильна, а волатильна и непредсказуема.

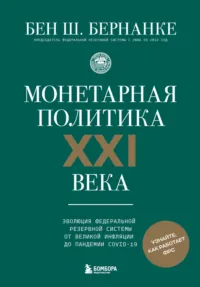

РИСУНОК 1.1. ИНФЛЯЦИЯ, 1950–1990 годы.

Инфляция, находившаяся на стабильном уровне в 1950-х годах и в начале 1960-х годов, выросла в конце 1960-х годов и поднялась на высокий уровень в 1970-х годах. Она наконец оказалась под контролем в 1980-х годах. Источник: Бюро трудовой статистики и Экономические данные Федерального резерва (FRED41).

Именно так и было в период Великой инфляции. В течение одного промежутка времени в 1970-х инфляция резко подскочила с 3,4 % в 1972 году до 12,3 % в 1974, а затем упала до 4,9 % в 1976 и вновь взлетела до 9,0 % в 1978 году. Непредсказуемая инфляция порождает смятение и экономический риск. Люди теряют уверенность в будущей покупательной способности, собственных зарплатах и сбережениях. Особенно уязвимы в этой ситуации семьи с низким доходом, так как они хранят бо́льшую часть своих накоплений в виде наличных или на текущих чековых счетах и имеют меньше возможностей защититься от роста цен. Экономическая незащищенность и неуверенность, порождаемые инфляцией, помогают объяснить, почему к концу 1970-х так много людей считали инфляцию чудовищной проблемой.

Сочетание влияния резких изменений цен на нефть и дестабилизации инфляции имело мощный эффект. Инфляция, казалось, полностью вышла из-под контроля, достигнув 13,3 % в 1979 году и 12,5 % в 1980. Эти два значения и 12,3 % в 1974 году были самыми высокими показателями для США с 1946 года.

Эволюция кривой Филлипса

Ситуация 70-х озадачила бы экономиста, знакомого лишь с первоначальной кривой Филлипса, созданной в 1958 году, предсказывающей инфляцию лишь в сочетании с крайне низким уровнем безработицы. Однако средний уровень безработицы в 1970-е был не особенно низким, а после резкой рецессии в 1973–1975-х вообще вырос до 9 %. Разрушительное сочетание высокого уровня инфляции и стагнации экономического роста окрестили стагфляцией. Кривая Филипса, по крайней мере, в тогдашнем виде, к середине 1970-х, казалось бы, вышла из строя.

Однако экономисты того периода продемонстрировали, что сущность идеи Филлипса можно сохранить, переработав теорию инфляции, и приблизить ее к современному виду с помощью двух разумных поправок.

Во-первых, в основе первоначальной кривой Филлипса лежало предположение (зачастую неявное): большинство изменений уровня инфляции и безработицы отражают перемены спроса на товары и услуги в масштабах всей экономики. Увеличение спроса (те же повышенные правительственные расходы на Вьетнамскую войну и «Великое общество») должно повысить уровень занятости населения, а также цен и зарплат, точно так же как увеличение спроса на картофель должно повысить объем производства, а также уровень цен и занятости в сфере производства картофеля. И если изменения уровня спроса – главная причина экономических колебаний, то в соответствии с кривой Филлипса низкий уровень безработицы должен сопровождаться относительно высокой инфляцией.

Но иногда экономика испытывает потрясения, связанные с предложением, а не спросом; резкое повышение цен на нефть в 1973–74 годы и в 1979 году – классические тому примеры. Повышение цен на нефть в 70-х способствовали инфляции, увеличив стоимость производства и транспортировки многих товаров и услуг. Подобно тому, как насекомые-вредители, портящие урожай картофеля, снижают объем продукции и уровень занятости, так и макроэкономический кризис предложения имеет стагфляционный эффект, повышая уровень и инфляции, и безработицы. Таким образом, чтобы кривая Филлипса должным образом объясняла новые данные, необходимо отличать инфляцию, вызванную кризисами предложения, от инфляции, вызванной кризисами спроса. И экономисты озадачились новой целью.

Они разработали метод, при котором необходимо сконцентрироваться на базовой инфляции – показателе, не учитывающем цены на нефть и продукты питания в силу их волатильности и подверженности кризисам предложения. И теперь этот базовый показатель оказывается более удачным индикатором влияния изменений спроса на уровень инфляции. Поведение базовой инфляции в 1970-е дает основания предположить, что даже по мере того, как потрясения, связанные с предложением, становились все более серьезными, инфляция тем не менее продолжала реагировать на спрос. Например, уровень базовой инфляции значительно снизился после рецессий 1969–1970, 1973–1975 и 1980-х годов, давая основания предположить, что медленный рост и высокий уровень безработицы все равно способны замедлить рост цен, хоть на него и продолжают влиять факторы предложения.

Помимо учета кризисов предложения, вторая поправка к традиционной кривой Филлипса должна была учесть явную роль инфляционных ожиданий. Будущие нобелевские лауреаты Милтон Фридман42 и Эдмунд Фелпс43 в конце 1960-х пророчески предрекли возможность самоусиливающейся инфляционной психологии, которая как раз преобладала в 1970-е годы. Фридман в своем президентском обращении к Американской экономической ассоциации в январе 1967 года прогнозировал, что связь между инфляцией и безработицей, отраженная в традиционной кривой Филлипса, станет нестабильной, когда вырастут инфляционные ожидания. А это, по его словам, неминуемо должно было случиться, если инфляция останется на таком же высоком уровне. По мнению Фридмана, люди, ожидающие роста инфляции, постараются защитить свою покупательную способность, повышая требования к зарплате, и в результате уровень цен вырастет примерно в той же степени. Таким образом, увеличение ожидаемой домохозяйствами и фирмами инфляции на 1 % со временем должно привести к реальному увеличению фактической инфляции на тот самый 1 %. Фелпс сделал подобное заявление в своей работе в 1968 году, а 1970-е продемонстрировали актуальность этой теории Фридмана-Фелпса.

Что же влияет на изменения инфляционных ожиданий? Споры об определяющих факторах этого показателя и о том, как центральные банки могут оказывать на них влияние, занимают центральное место в теории и практике денежно-кредитной политики как минимум с 1960-х, если не раньше. Людям свойственно в планировании будущего опираться на прошлый опыт, а потому неудивительно, что неспособность правительства контролировать инфляцию в конце 1960-х и начале 1970-х разрушила любую надежду на будущие низкие показатели инфляции. Инфляционные ожидания населения выросли, способствуя росту фактической инфляции, породив тем самым порочный круг. Рестабилизация инфляции и инфляционных ожиданий на относительно низком уровне теперь казалась сложнейшей задачей.

Скорректированная с учетом опыта 1970-х и идей Фридмана, Фелпса и других, кривая Филлипса до сих пор остается основой рассуждений экономистов об инфляции. Подведем итог: в своей современной форме кривая Филлипса делает три главных утверждения.

Во-первых, экономическая экспансия, движимая увеличением спроса без соответствующего увеличения предложения, в итоге приведет к повышению инфляции касательно и цен, и зарплат. Это идея оригинальной кривой Филлипса, созданной в 1958 году и исследований, последовавших за публикацией его работы на эту тему.

Во-вторых, кризисы предложения имеют стагфляционный эффект, поднимая уровень инфляции, но уменьшая при этом объем продукции и уровень занятости населения как минимум на некоторое время. Именно так было после резких изменений цен на нефть в 1970-е годы.

В-третьих, при неизменном уровне безработицы и кризисах предложения рост инфляционных ожиданий домохозяйств и фирм в итоге повышает темп фактической инфляции в соотношении примерно один к одному. Более высокая инфляция, в свою очередь, повышает и уровень инфляционных ожиданий. Это нередко превращается в порочный круг.

Теперь обновленная версия кривой Филлипса предлагает достаточно разумное объяснение Великой инфляции. Фискальная политика – снижение налогов, а также расходы на военные и социальные нужды – оставалась недопустимо мягкой при президентах Кеннеди и Джонсоне и привела к «перегреву» экономики, дав старт проблеме инфляции. Президент Никсон продолжил стимулировать спрос в надежде умерить инфляцию путем прямого контроля за зарплатами и ценами, но не добился успеха. Никсоновская программа привела к дефицитам и нерациональному распределению ресурсов, погасив инфляцию лишь временно. Она вернулась как только контроль был отменен. Рост мировых цен на нефть и прочие пагубные кризисы предложения пошатнули баланс кривой Филлипса, подтолкнув экономику к стагфляции. Инфляционная психология стала набирать все бо́льшую силу, что привело к самовоспроизводящейся спирали растущей инфляции и растущих инфляционных ожиданий.

Хотя обновленная версия кривой Филлипса помогает объяснить Великую инфляцию, вопрос остается открытым: где был Федеральный резерв? Почему он позволил инфляции выйти из-под контроля? И почему, когда это произошло, ФРС не приняла необходимых мер, чтобы разорвать этот порочный круг? Вот короткий ответ на этот вопрос: сочетание грубой политики и ошибочных взглядов на инфляционный процесс останавливали руководителей Федерального резерва от решительных шагов в критический момент, подталкивая избегать болезненных для населения мер, которые помогли бы обуздать инфляцию.

Уильям Макчесни Мартин, Линдон Б. Джонсон и начало Великой инфляции

Как и в наши дни, в 1960-е и 1970-е годы председатели ФРС оказывали серьезное влияние на политику организации. В течение 27-летнего периода, который включал в себя и начало и пик Великой инфляции, ФРС возглавляли два человека: Уильям Макчесни Мартин-младший (председатель в 1951–1970 годы) и Артур Бернс (председатель в 1970–1978 годы). Чтобы понять, почему ФРС не смогла сдержать Великую инфляцию, необходимо разобраться в идеях и политических силах, оказывавших влияние на решения этих людей.

Мартин-младший, возглавлявший ФРС дольше других председателей, занимал свой пост при пяти президентах. Работа была у него в крови. Его отец, Уильям Макчесни Мартин-старший, оказывал помощь в разработке закона о Федеральном резерве, а после служил на посту президента Федерального резервного банка Сент-Луиса. Мартин-младший изучал в Йельском университете английский язык и латынь, а также серьезно подумывал стать пресвитерианским священником – он всегда воздерживался от курения, алкоголя и азартных игр. Однако он перенял у отца интерес к бизнесу и финансам. Мартин-младший начал карьеру, устроившись к отцу в Федеральный резервный банк Сент-Луиса на должность банковского ревизора. Затем работал и финансистом, и госслужащим. А в 31 год, в 1938 году, занял пост президента Нью-Йоркской фондовой биржи, где работал над восстановлением доверия к фондовому рынку. Позже он возглавлял Экспортно-импортный банк, а также был помощником министра финансов.

Именно на этой должности Мартин-младший возглавил переговоры о знаковом Соглашении между ФРС и Министерством финансов в 1951 году. Ему пришлось взять это на себя, так как сам министр финансов Джон Снайдер был госпитализирован для проведения операции по удалению катаракты. С 1942 года по запросу Минфина ФРС ограничивала и краткосрочные, и долгосрочные процентные ставки, пытаясь снизить расходы правительства на обслуживание военных долгов. Всплеск инфляции, произошедший вслед за окончанием государственного контроля и нормирования, установленных в военное время, был непродолжительным. Тем не менее в течение нескольких последующих лет в ФРС опасались, что низкий уровень процентных ставок чрезмерно стимулирует экономику. А потому организация стремилась снять ограничения.

Так как в Корее разгоралась новая война, Белый дом и Минфин воспротивились предложенным ФРС изменениям денежно-кредитной политики. Последовала яркая публичная борьба, в том числе эпизод, когда президент Трумэн44 вызвал в Белый дом весь Федеральный комитет по операциям на открытом рынке, чтобы прочитать нотацию. После этого заседания Трумэн выпустил заявление, в котором говорилось, будто Комитет ФРС согласился на продление ограничений. Однако Комитет такого согласия не давал, и Марринер Экклз – бывший глава ФРС, на тот момент входивший в совет управляющих, – выступил в прессе с соответствующим опровержением. В силу непреклонности ФРС и недостаточной поддержки со стороны Конгресса и СМИ администрация президента пошла на попятный. Последующее соглашение с Минфином позволило ФРС постепенно снять ограничения, получив возможность устанавливать уровень процентных ставок для экономической стабилизации, в том числе для контроля инфляции45.

Изменение роли Федерального резерва, подразумеваемое соглашением, соответствовало набирающему силу политическому и интеллектуальному консенсусу того времени. Опасаясь новой Великой депрессии из-за едва закончившейся войны и под влиянием идей кейнсианства, государственная политика, активно стремящаяся к стабилизации экономики, в том числе инфляции, была необходимостью. В противовес прежней, воспринимающей бумы и рецессии как естественные и неизбежные процессы.

Эти взгляды нашли отражение в Законе о занятости от 1946 года. Он обязывал федеральное правительство принимать все возможные меры для достижения «максимального уровня занятости, производства и покупательской способности». И действительно, желание Конгресса привлечь Федеральный резерв к борьбе за более сильную и стабильную экономику, вероятно, укрепило позицию ФРС в споре с Минфином. С точки зрения резерва соглашение стало поворотной точкой на пути к большей независимости денежно-кредитной политики, что в данном случае означало возможность проводить политику, направленную на достижение более широких целей, а не только лишь на обслуживание финансовых целей самого Минфина.

Вскоре после достижения соглашения Трумэн назначил Мартина-младшего на место уходящего в отставку главы ФРС, Томаса Маккейба, покинувшего свой пост. После жестких разногласий между Минфином и ФРС Маккейб не считал возможным продолжать работать с администрацией. Трумэн надеялся на Мартина, полагая, будто его предыдущая должность в Минфине, будет служить политическим целям правительства, и впредь поддерживая мягкую денежно-кредитную политику в ФРС.

Однако Мартин оказался человеком честным и несгибаемым и отказался идти на поводу у Белого дома. Он был не готов пожертвовать новоприобретенной свободой ФРС в принятии решений. Трумэн, впоследствии случайно столкнувшись с Мартином, проронил лишь одно слово: «Предатель». Пол Волкер, занимавший пост главы Федерального резерва в 1980-е, тоже не отличался слабохарактерностью и позднее писал, что Мартин, «хоть ему и были свойственны дружелюбие и скромность, проявлял железную твердость, когда дело касалось политики и защиты независимости ФРС». Этой твердости было суждено подвергнуться испытаниям.

Мартин не был убежденным сторонником той или иной экономической школы. Его подход был прост: денежно-кредитная политика должна реагировать на изменения экономического цикла, противодействуя и рецессиям, и чрезмерным подъемам деловой активности, а также избегать избыточной инфляции. На практике это означало повышение процентных ставок в период экспансий, чтобы инфляция не достигла опасного уровня, и их понижение во время рецессий или замедления экономического роста. Мартину принадлежит знаменитое сравнение Федерального резерва с контролирующим подростков взрослым, который велит «убрать со стола чашу с пуншем в самый разгар вечеринки». Как считал Мартин, низкая инфляция способствует здоровому экономическому развитию, по крайней мере, в долгосрочной перспективе, а не только выступает компромиссом между ростом и уровнем занятости: «Стабильность цен – неотъемлемое условие устойчивого роста», – заявил он в 1957 году.

Проводя денежно-кредитную политику дабы поспособствовать экономической стабильности и сохранить низкий уровень инфляции, а не поддерживая стоимость доллара, выраженную в золоте, как это было в предыдущие периоды противодействия чрезмерной спекулятивной активности или содействия финансированию госдолга, Мартин помог создать шаблон для работы современных центральных банков. Кристина Ромер46 и Дэвид Ромер47 в своих исследованиях утверждали, что денежно-кредитная политика Мартина в 1950-е годы, которая опиралась на движения экономического цикла и при необходимости концентрировалась на предупреждении инфляционного давления, больше походила на политику 1980-х и 1990-х, чем на проводившуюся в конце 1960-х или в 1970-е годы. Несомненно, здесь помогли и убеждения президента Эйзенхауэра48, избранного в 1952 году, поскольку он тоже верил в важность поддержания низкого уровня инфляции. А потому не сопротивлялся действиям Мартина по антиинфляционным повышениям ставок в то десятилетие.

При администрации Кеннеди политическая среда разительно изменилась. Еще бо́льшие изменения произошли, когда Джонсон занял пост президента после убийства Кеннеди. До 1960 года Закон о занятости от 1946 года, который обязывал правительство добиваться «максимального уровня занятости», имел, скорее, номинальный, рекомендательный характер. Администрация Кеннеди же, в особенности Совет экономических консультантов Белого дома – орган, созданный в рамках вышеупомянутого закона, – наоборот, стремилась сделать этот закон практическим. Они внесли количественное определение максимального уровня занятости или полной занятости – этот термин получил большее распространение. Государственный аппарат полагал таким образом задать явную цель для экономической политики и определить планку ее успешности.

Но в те годы, как и сейчас, определение полной занятости относилось скорее к области искусства, чем к науке. В 1962 году, взяв за основу кривую Филлипса, Артур Оукен, влиятельный экономист, консультировавший и Кеннеди, и Джонсона, определил полную занятость как самый высокий уровень, которого можно достичь «без инфляционного давления». И так как в 1950-е годы – период без высокой инфляции – вне рецессий уровень безработицы зачастую составлял 4 % или меньше, Совет экономических консультантов решил, что и при полной занятости он должен оставаться на том же уровне. Эта оценка получила широкое распространение среди разработчиков политики и экономистов в целом.

Фактический же уровень безработицы превысил 7 % вскоре после инаугурации Кеннеди и не опускался ниже 5,5 % в конце 1962 года, из чего был сделан вывод о значительном спаде активности на рынке труда. Считалось, будто страна страдает от разрыва объема производства – недостатка продукции по сравнению с объемом, который мог бы быть произведен при полной занятости. Согласно оценке Оукена, рост безработицы на один процентный пункт соответствовал примерно 3 % потерь объема производства – это правило стало известно как закон Оукена. Совет экономических консультантов утверждал, что устранение разрыва объема производства должно стать приоритетным, и достичь этой цели можно без инфляционного давления, если уровень безработицы будет равен примерно 4 %.

Данное Оукеном определение полной или максимальной занятости, а также уровень безработицы, сигнализирующий о полной занятости, остаются значимыми концепциями в современной макроэкономике. В наши дни экономисты называют максимально низкий уровень безработицы в сочетании со стабильной инфляцией естественным уровнем безработицы – иногда этот термин сокращается как u*49. Термин «естественный уровень» обманчив, так как подразумевает неизменность этого показателя. На деле же естественный уровень безработицы может меняться со временем в силу изменений демографического состава трудовых ресурсов или, например, структуры экономики. И понижение этого уровня путем, скажем, политики, направленной на повышение квалификации или подбор работодателей и работников, может привести к более оптимальным его значениям. Тем не менее термин «естественный уровень» получил широкое распространение.

Хотя концепция естественного уровня безработицы несильно изменилась с 1960-х годов, опыт показал, что на практике оценки этого показателя могут быть крайне неопределенными. А потому ориентироваться на них, определяя будущий курс денежно-кредитной политики, следует с великой осторожностью. Эта неопределенность имеет прямое отношение к нашей истории. Да, Совет экономических консультантов широко распространял информацию о показателе естественного уровня безработицы в 4 % с 1960-го по 1970-е годы. Но фактический уровень безработицы, который можно было бы безболезненно поддерживать «без инфляционного давления», выражаясь словами Оукена, оказался гораздо выше. И это повлекло за собой серьезные последствия. Бюджетное управление Конгресса, занимающееся ретроспективным анализом потенциального объема производства и соответствующего естественного уровня безработицы, на сегодняшний день оценивает u* около 5,5 % в 1960-е годы и около 6 % в течение 1970-х. Если современная оценка, составленная с учетом приобретенного опыта, верна, то разрыв объема производства в то десятилетие был не просто гораздо меньше, чем полагали тогдашние политики, но и вовсе отрицательным, так как объем производства значительно превосходил потенциал экономики. По меньшей мере, становится ясно, что разработчики политики тех лет чрезмерно полагались на свои оценки показателя u*, не отступая от них даже при росте инфляции.

В соответствии с кейнсианским консенсусом того времени, призывающем фискальную политику брать на себя инициативу в стабилизации экономики – эту позицию поддерживал тот факт, что огромные расходы военного времени решительно прекратили Великую депрессию, – администрация Кеннеди в попытке сократить разрыв объема производства сосредоточилась на урезании налогов. То есть выбрала фискальную меру, отказавшись уделить должное внимание денежно-кредитной политике. Администрация, как и многие члены Конгресса, полагала, что ФРС будет поддерживать усилия правительства по стимуляции роста. С 1961 года начались регулярные совещания группы экспертов под неофициальным названием «Квадриада». В нее входили глава ФРС, министр финансов, председатель Совета экономических консультантов и иногда президент. Целью «Квадриады» была координация экономической политики, и, по мнению Белого дома, это означало поддержку государственной политики со стороны ФРС. В связи с этим президенты Кеннеди и Джонсон назначали на должности в совете управляющих ФРС людей, разделяющих их экспансионистские взгляды, пытаясь взять Мартина, возглавлявшего резерв, в кольцо.

Мартин скептично относился к новой кейнсианской ортодоксальности. Он считал ее чрезмерно оптимистичной в вопросах, которые касаются возможностей политики на практике. В начале 1960-х инфляция оставалась на скромном уровне. Тем не менее в мае 1965 года, после проведенного Кеннеди и Джонсоном смягчения налоговой политики и увеличения количества войск во Вьетнаме, Мартин выразил обеспокоенность вероятными инфляционными последствиями «постоянных дефицитов и легких денег». И в декабре 1965 года, когда безработица достигла критического уровня в 4 % – что даже по оценкам Белого дома представляло собой полную занятость, – совет управляющих ФРС проголосовал в пользу предложения Мартина предпринять весьма публичные превентивные меры против инфляции. Было объявлено о повышении учетной ставки на половину процентного пункта. Как и в 1950-е годы Мартин видел свою главную роль в том, чтобы вовремя убрать со стола пунш.

Президент Джонсон пришел в ярость. После объявления о решении ФРС он вызвал Мартина к себе на ранчо в Техасе и отчитал. «Мартин, наши парни умирают во Вьетнаме, а ты не желаешь печатать деньги, когда они так нужны», – заявил Джонсон. Давление последовало и со стороны демократов в Конгрессе. Они утверждали, что такое закручивание гаек неоправданно замедлит появление новых рабочих мест. Некоторые законодатели утверждали, будто разработчики политики должны принять четырехпроцентную безработицу не за минимум, а за максимально допустимый уровень.

В поисках компромисса Мартин проконсультировался с Советом экономических консультантов при Джонсоне. Он продолжал утверждать о повышенной инфляционной опасности. Мартин предложил Конгрессу и администрации ужесточить фискальную политику, замедлив «перегретую» экономику и ограничив инфляционное давление. Тогда, по его словам, ограничительная денежно-кредитная политика может и не понадобиться. Члены Совета экономических консультантов выслушали аргументы Мартина и согласились, что при необходимости предпочтительнее было бы прибегнуть к мерам фискальной политики. Однако президент не желал поддерживать законы, повышающие налоги или урезающие доходы.

Соответственно, ФРС продолжила повышать процентную ставку в 1966 году и, пользуясь своим влиянием надзорного органа, надавила на банки с целью ужесточения стандартов кредитования. Результаты превзошли все ожидания Мартина. Экономика замедлилась практически мгновенно – в частности, рынок недвижимости, особенно чувствительный к изменениям процентных ставок и доступности кредитов. В ФРС и Белом доме забили во все колокола, осознав вероятность обширной рецессии.

В ответ на уверения Совета экономических консультантов в том, что Джонсон попросит Конгресс повысить налоги, помогая погасить инфляционные риски, Мартин пошел на попятный. Он отменил предыдущие меры ФРС по ужесточению политики. Однако, сочтя повышение налогов политически невыгодным решением, Джонсон не выполнил обещанное.

И в 1967 году опасность чрезмерной рецессии миновала, но опасения об инфляции продолжили набирать оборот, в результате чего возобновилось противостояние ФРС и Белого дома. Осенью резерв под руководством Мартина снова начал закручивать гайки. Президент в ответ все же согласился повысить налоги. Политическая среда в 1968-м – год, когда произошли убийства Мартина Лютера Кинга-младшего и Роберта Ф. Кеннеди, протесты и гражданские беспорядки, а также президентские выборы – не располагала к компромиссу с Конгрессом. Но из-за опасений по поводу инфляции и стабильности доллара в июне Джонсон подписал законопроект, включавший временное повышение подоходного налога на 10 %. Предположив, что повышение налога замедлит экономику, Мартин снова приостановил кампанию по ужесточению политики, понизив учетную ставку в августе.

Однако он ошибся в расчетах. Хотя повышение налога и привело к кратковременному профициту государственного бюджета, оно ограничило спрос гораздо меньше, чем того ожидали ФРС и Совет экономических консультантов. Зная о временном характере повышения налогов, большая часть людей и предприятий платили разницу из своих сбережений и поддерживали свой уровень расходов. К концу 1968 года уровень безработицы упал до 3,4 %, а инфляция продолжала расти. Вновь изменив курс, ФРС вернулась к ужесточению денежно-кредитной политики, но срок Мартина к тому моменту подходил к концу. В январе 1970 года, покидая свой пост, он созвал остальных управляющих в библиотеку совета и сказал им: «Я не справился». В 1969 году уровень инфляции составил чуть меньше 6 %.

Действительно ли Мартин не справился со своими обязанностями? Великая инфляция и правда началась при нем. Частично из-за того, что ФРС, рассчитывая на более ограничительную фискальную политику, повышала процентные ставки запоздало и непоследовательно. Однако в целом Мартин был невольным соучастником, находясь под сильнейшим политическим давлением. И он сопротивлялся чрезмерному расширению экономики по мере возможности. Инфляция второй половины 1960-х годов была по большей части результатом фискальной политики «пушек и масла» и, как и опасался Мартин, излишнего оптимизма в отношении естественного уровня безработицы и способности новой кейнсианской политики точно регулировать экономику.

В 1970-х все было совсем по-другому. Когда на место Мартина пришел Артур Бернс, Федеральная резервная система предпринимала лишь ограниченные усилия по поддержанию независимости в выборе политики. И в силу как идеологических, так и политических причин резерв допустил целое десятилетие высокой и волатильной инфляции.